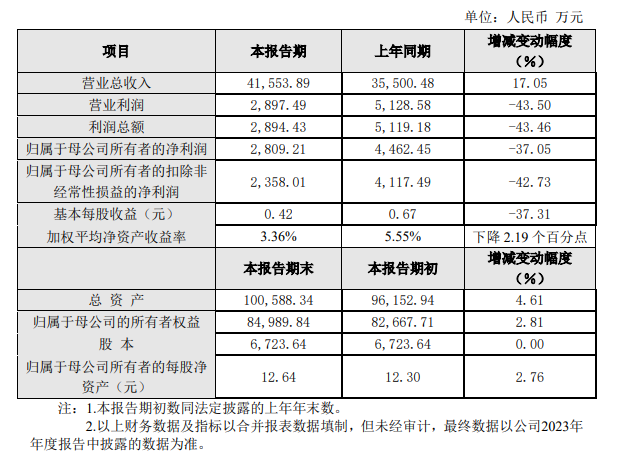

2月23日晚间,莱伯泰科(SH 688056)发布2023年度业绩快报,报告期内,公司实现营业收入41,553.89万元,同比增长17.05%;实现营业利润2,897.49万元,同比下降43.50%;实现利润总额2,894.43万元,同比下降43.46%;实现归属于母公司所有者的净利润2,809.21万元,同比下降37.05%;实现归属于母公司所有者的扣除非经常性损益的净利润2,358.01万元,同比下降42.73%。

报告期末公司财务状况良好,总资产100,588.34万元,较年初增长4.61%;归属于母公司的所有者权益84,989.84万元,较年初增长2.81%。

2023年公司整体经营状态良好,境内外生产销售稳定,营业收入相较去年增长17.05%。去年同期公司为解决采购周期长、原材料预期涨价等问题加大了存货储备,本报告期购买商品、接受劳务支付的现金有所减少,经营活动现金流量净额较去年同期有大幅增长。在销售方面,公司从提升销售人员能力、拓宽产品应用场景、扩展行业领域几个方面积极推进,同时采取多种手段和模式用于品牌建设与市场宣传,为销售提供有力的支持。另外,公司在人员储备、团队建设、新产品开发等方面都有积极的进展。

因原材料成本上幅,市场竞争加剧,新增生产线、半导体超净实验室投入使用等原因,报告期内全线产品综合毛利率相较去年同期有所下降;同时公司为加速国产替代进程,加大了在销售研发上的人员投入,人员增长使得期间费用上涨,2023年归属于母公司所有者的净利润为2,809.21万元,同比下降37.05%。

为了保证公司的健康平稳运行,净利率在2024年能有明显好转,公司决定在以下几个方面进行调整和改进:1、采取更多和有利的措施,全力提高销售额;2、对财务支出进行严格控制,削减所有非经常性和非日常经营性开支;3、严控人员增加;4、提高研发效率,提升研发对销售增长的贡献率等。

上表中有关项目增减变动幅度达30%以上的主要原因:

2023年相较去年同期公司营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润分别下降了43.50%、43.46%、37.05%、42.73%,基本每股收益下降37.31%,主要有如下几个原因:

1、2023年公司拟对前期收购的 CDS Analytical, LLC 公司部分资产与负债产生的商誉计提减值,减值金额约为500.00万元,最终商誉减值准备计提金额将由评估机构和审计机构进行评估和审定后确定,减值损失计提符合相关法律法规的规定和公司实际情况,不会影响公司正常经营。

2、2023年公司因股权激励产生的股份支付费用金额为609.88万元,相较2022年150.35万元增加了459.53万元。

3、去除上面第 1、2 项的影响,2023年归属于母公司所有者的净利润较2022年下降约为15.50%,主要原因为:报告期内公司天津生产线开始投入使用,折旧等生产成本也有所增加;市场竞争加剧导致部分产品售价下调,报告期内全线产品综合毛利率相较去年同期下降了三个百分点左右;为研发新产品及扩展新行业,公司加大了在研发与营销上的投入,人员增加导致期间费用增长较多,其中研发费用相较去年同期增长明显。

资料显示,莱伯泰科是一家专业从事实验分析仪器研发、生产和销售、提供洁净环保型实验室解决方案以及实验室耗材和相关服务的高新技术企业,所属行业为

仪器仪表行业,具体细分行业为实验分析仪器行业,属于国家鼓励和支持的高端制造业。