企业动态2024/12/24 14:11:10

赛微电子2023年净利润1.04亿元拟10派0.35元

来源:仪表网2024/3/28 14:08:1486

导读

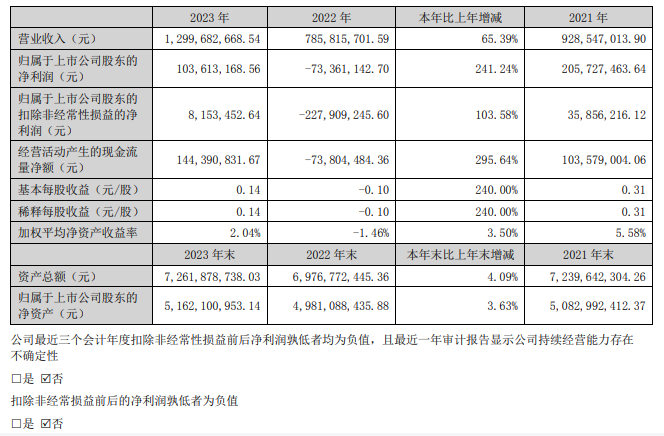

报告期内,公司实现营业收入129,968.27万元,较上年上升65.39%;实现归属于上市公司股东的净利润10,361.32万元,扭亏为盈,较上年大幅上升241.24%。

3月27日,赛微电子(300456.SZ)发布2023年全年业绩报告。报告期内,公司实现营业收入129,968.27万元,较上年上升65.39%;实现归属于上市公司股东的净利润10,361.32万元,扭亏为盈,较上年大幅上升241.24%;归属于上市公司股东的扣除非经常性损益的净利润815.35万元,较上年上升103.58%。

报告期内,公司基本每股收益0.1416元,较上年上升240.90%;加权平均净资产收益率2.04%,较上年上升3.50%(绝对数值变动),主要是由于归属于上市公司股东的净利润较上年大幅上升241.24%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.35元(含税)。

本报告期末,公司总资产726,187.87万元,较期初上升4.09%;归属于上市公司股东的所有者权益516,210.10万元,股本733,497,134.00元,归属于上市公司股东的每股净资产7.04元,较期初基本持平。

此外,在非经常性损益方面,因报告期内原有控股子公司融资完成,公司所持股权被动稀释,在丧失控制权后,剩余股权按公允价值重新计量产生的利得实现投资收益3,890.56万元;报告期内,公司主营业务活动陆续取得系列政府补助,其中部分补助在本报告期内补偿了部分相关成本费用或损失,公司补助收益为10,653.64万元;综合而言,非经常性损益对公司当期归母净利润的影响为9,545.97万元。

报告期内,境内外子公司 MEMS 业务收入均实现增长。一方面,瑞典 FAB1&FAB2 产线继续按计划推动新增产能的磨合、持续调试产线以实现成熟运转,继续扩大 MEMS 中试服务领域、丰富工艺组合,尤其是经过 7 年以上的研发积累后实现了 MEMS-OCS 的量产,并通过添购瓶颈设备、收购半导体产业园区等措施为进一步增加产能准备条件;另一方面,在完成基础工艺积累的情况下,北京 FAB3 产线继续保持研发投入,结合市场需求积极突破传感、射频、光学、生物等各领域各类 MEMS 器件的生产诀窍,推动客户 BAW 滤波器、MEMS 微振镜等不同类别晶圆的试产及量产导入,为产线的产能爬坡和规模量产集聚条件。

报告期内,公司 MEMS 主业实现收入85,575.56万元,与上年上升20.72%;其中,MEMS 晶圆制造实现收入49,881.78万元,较上年上升31.85%,MEMS 工艺开发实现收入35,693.79万元,较上年上升7.98%,上述变化的主要原因是:基于公司的境内外“双循环”服务体系战略以及旗下不同中试线及量产线的定位,在保证工艺开发业务前置导入的同时,瑞典 FAB1&FAB2、北京 FAB3 在当前阶段均积极推动客户将产品导入晶圆制造阶段,以逐步适应下一阶段以规模量产为主的业务形态。

报告期内,公司 MEMS 业务的综合毛利率为35.99%,较上年基本持平;其中 MEMS 晶圆制造毛利率为34.07%,较上年上升 15.89%(绝对数值变动),MEMS 工艺开发毛利率为38.67%,较上年下降-10.53%(绝对数值变动),上述变化的主要原因是:对于 MEMS 晶圆制造,一方面,部分高毛利 MEMS 晶圆从工艺开发阶段转入晶圆制造阶段;另一方面,随着MEMS 晶圆制造业务的逐步稳定发展,在股权激励成本费用因素影响降低的情况下,原材料、人工、制造费用等形成的成本结构日趋稳定,毛利率水平得到恢复提升,未来需进一步释放规模效应。对于 MEMS 工艺开发,其属于面向市场需求的导入业务,不同时期的客户产品结构以及工艺技术解决的进度和成本均存在较大的不确定性,导致该业务的毛利率水平往往波动较大。整体而言,瑞典产线的毛利率继续保持了较高水平,北京 FAB3 从运营初期转入产能爬坡阶段,其 MEMS业务的综合毛利率亦由负转正,公司 MEMS 业务在整体上保持了较好的毛利率水平。

报告期内,得益于 MEMS 应用市场的高景气度,并基于持续扩充的瑞典产线及北京产线,公司积极开拓全球市场,并积极承接通讯、生物医疗、工业汽车、消费电子等领域厂商的工艺开发及晶圆制造订单,继续服务全球 DNA/RNA 测序仪、光刻机、红外热成像、计算机网络及系统、元宇宙、硅光子、AI 计算、ICT、新型医疗设备厂商以及工业汽车和消费电子细分行业的企业。

报告期内,公司瑞典 FAB1&FAB2 升级改造完成后的产能逐步磨合且收购了半导体产业园区,其自身的 MEMS 工艺开发及晶圆制造业务的产能保障能力均得到加强;公司北京 FAB3 持续扩大覆盖不同的产品及客户,积极推进产能及良率爬坡,并坚持进一步扩充产能。随着瑞典产线产能利用率的恢复提升,北京产线整体运营状态的持续提升,以及公司正在推进的粤港澳大湾区、怀柔科学城产线布局,公司境内外同时拥有不同定位的合格产能,不同产线在产能、市场等方面的协同互补将有力保证公司继续保持纯 MEMS 代工的地位。

报告期内,公司继续重视技术和产品的研发投入,包括人才的培养引进及资源的优先保障。公司 MEMS 主业属于国家鼓励发展的高技术产业和战略性新兴产业,也需要公司进行重点、持续的研发投入。2023年,公司共计投入研发费用35,665.62万元,在上年高基数的情况下继续增长3.12%,占营业收入的27.44%,研发投入的规模和强度继续呈现出极高的水平。

版权与免责声明:凡本网注明“来源:兴旺宝”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版 权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:兴旺宝”。违反上述声明者,本网将追究其相关法律责任。 本网转载并注明自其它来源(非兴旺宝)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

展开全部热门评论

相关新闻

-

-

赛微电子与北京怀柔区政府签署战略合作协议,打造MEMS传感器研发高地

企业动态2024/4/12 14:10:46 -

赛微电子增持光谷信息10.72%股权过户完成 促进其业务发展

企业动态2024/3/12 14:19:41 -

行业动态2024/1/31 14:13:58

行业动态2024/1/31 14:13:58 -

赛微电子拟以10,515.57万元增资光谷信息10.72%股权

企业动态2024/1/19 14:20:08